3. 제조기업의 원가의 흐름

(1) 계정별 제조원가의 흐름

1) 원재료/직접노무원가/제조간접원가 계정

① 원재료, 직접노무원가는 사용시 재공품 계정으로 분개

② 제조간접원가는 다양한 항목으로 기말에 제조간업원가계정에 집계 후 재공품 게정으로 배부

2) 재공품 계정

① 당기총제조원가 : 당기에 발생한 모든 제조원가

- 직접재료 + 직접노무 + 제조간접원가

② 당기제품제조원가 : 당기에 완성된 제품의 제조원가

- 기초재공품원가 + 당기총제조원가 - 기말재공품원가

3) 제품계정

① 매출원가 : 당기 중 판매된 제품의 원가

- 실지재고조사법 적용시 계산법 : 기초제품재고액 + 당기제품제조원가 - 기말제품재고액

4. 원가배분과 보조부문원가의 배분

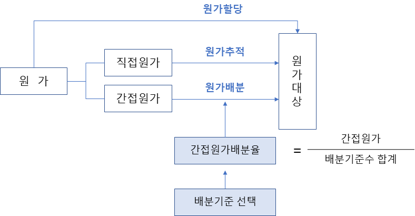

(1) 원가할당과 원가배분

1) 원가할당

① 원가할당 = 원가추적(직접원가) + 원가배분(간접원가)

② 원가할당 절차

- 원가대상 확정 : 원가대상은 원가를 집계하는 단위로 경영자의 사용목적에 따라 선택.

- 직접원가와 간접원가 파악 및 집계

- 원가를 원가대상에 할당

+ 직접원가 : 원가 추적, 원가 대상에 직접 추적

+ 간접원가 : 원가 배분, 다음 절차에 따라 배분

→ 간접원가를 원가 대상에 배분하기 위한 합리적 배분기준 선택

→ 간접원가배분율 계산 (간접원가 / 배분기준수 합계)

→ 원가 대상에 간접원가 배분 (원가대상의 배분기준수 × 간접원가배분율)

2) 원가배분

① 경영자의 의사결정을 위하여 간접원가가 집계된 원가집합을 합리적 배분기준을 이용하여 원가대상에 배분

② 원가배분의 목적

- 외부재무보고 : 제품원가 계산을 통해 재고자산을 평가, 매출원가를 결정하여 재고자산금액과 이익을 측정

- 성과평과 및 동기부여 : 통제

- 의사결정

- 원가의 정당화 및 보상액의 결정 : 시장가격이 없을 경우 원가에 이익을 가산하여 가격 결정

+ 원가보상계약에서 주로 사용 (정부와 기업간 거래에 많이 사용)

+ 비능률적 제조활동을 하여 원가가 증가되어도 보상받을 수 있으므로 적극적 통제가 안될 수 있음

③ 원가배분기준 : 원가배분의 주된 목적을 결정하고 원가-효익 기준에 의해 적합한 원가배분기준 설정

- 인과관계기준 : 가장 논리적. 인과관계기준에 충실할수록 원가배분의 정확성 증가

- 수혜기준 : 수익자 부담기준으로 제공받은 효익의 크기에 비례하여 원가대상에 배분

+ 예) 회사 이미지 광고로 제품 전반적 매출 증가시 광고 전/후 매출 증가량을 기준으로 배분

- 부담능력기준 : 원가를 부담할 수 있는 능력에 비례하여 배분. 이익 증대시킨 사업부에 원가 배분이 많이

되고 비효율적 운영된 사업부에 비용이 적게 배분될 우려. 성과평가 왜곡으로 사기저하 우려

- 공정성과 공평성 기준 : 모호한 기준. 실제 기준이라기 보다는 선언적 목표

(2) 부문별 원가계산

1) 의의

① 정확한 제품원가 계산과 부문별 원가관리 및 통제를 위하여

② 제조간접원가를 부문별로 집계, 적절한 절차를 통해 제조간접원가에 배부

③ 직접재료원가와 직접노무원가는 직접 추적 가능하므로 제조간접원가만 부문별 원가계산의 대상이 됨

(3) 보조부문이 존재할 경우의 제품원가계산 절차

1) 절차

① 제조간접원가를 보조부문과 제조부문 등 부문별로 집계

② 보조부문원가를 제조부문에 배분

③ 제조부문에서 발생한 제조간접원가와 보조부문에서 배분된 원가를 합하여 제품에 배부

※ 개별원가계산과 종합원가계산에 공통으로 적용됨

2) 제조간접원가의 부문별 집계

― 제조간접원가를 부문개별원가(부문직접원가)와 부문공통원가(부문간접원가)로 구분

① 부문개별원가 : 특정 부문에서 개별적으로 발생한 원가. 부문에 대한 직접원가

- 각 부문 관리자 급여, 특정 부문에서 발생하는 수선유지비/기계장치의 감가상각비 등

② 부문공통원가 : 여러 부문에서 공통으로 발생한 원가. 합리적 배분기준에 의해 각 부문에 배분

- 배분기준을 정할 때는 가능한 한 부문공통원가의 발생과 인과관계가 있는 요인을 배분기준으로 선정

- 공장장급여, 공장건물감가상각비, 공장재산세, 공장임차료 등

3) 보조부문원가를 제조부문에 배분

― 보조부문원가를 제조부문에 배분시 고려사항

- 보조부문원가 배분기준의 선택

- 보조부문원가 배분방법의 선택

① 보조부문원가의 배분기준 : 용역제공활동을 가장 잘 반영하는 배분기준 선택. 다음을 고려

- 보조부문원가의 발생과 높은 상관관계, 논리적으로 타당한 인과관계

- 배부기준은 측정이 용이해야 함

- 예시 : 공사인사관리부문원가(종업원 수), 전략부문원가(전력사용량), 수선부문원가(수선시간),

식당부문(종업원 수), 건물관리부문(점유면적) 등

② 보조부문원가의 배분방법 : 보조부문 상호간 용역수수관계 인식에 따라 직접배분법, 단계배분법, 상호배분법

- 제조간접원가의 총액은 동일

- 기본자료 : 두 개의 보조부문 전력부(S1)와 수선부(S2)와 두 개의 제조부문 절단부(P1), 조립부(P2) 운영

|

사용부문

제공부문 |

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

전력부(S1)

수선부(S2) |

-

40% |

50%

- |

20%

30% |

30%

30% |

100%

100% |

|

부문별 원가

|

\400,000

|

\300,000

|

\720,000

|

\580,000

|

\2,000,000

|

- 직접배분법 : 보조부문간 상호용역수수관계 인식하지 않고 배분. 보조부문에는 배분하지 않고 제조부문에만

배분

+ 간단하다는 장점이 있으나 보조부문간 용역이 많을 경우 정확성 떨어짐

+ 기본자료 적용

|

|

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

배분전 원가

전력부(S1) 수선부(S2) |

\400,000

(400,000) - |

\300,000

- (300,000) |

\720,000

160,000 150,000 |

\580,000

240,000 150,000 |

\2,000,000

- - |

|

배분후 원가

|

-

|

-

|

\1,030,000

|

\970,000

|

\2,000,000

|

→ 전력부(S1)_절단부(P1)=\400,000*20%/(20%+30%), 전력부(S1)_조립부(P2)=\400,000*30%/(20%+30%)

→ 수선부(S2)_절단부(P1)=\300,000*30%/(30%+30%), 수선부(S2)_조립부(P2)=\300,000*30%/(30%+30%)

- 단계배분법 : 보조부문 상호간 용역을 부분적으로 인식, 보조부문원가의 배분순서부터 정한 후 배분.

+ 배분이 끝난 보조부문에서는 보조부문원가를 배분하지 않음

+ 기본자료 적용

→ 전력부 원가부터 배분시 : 전력부를 수선부에 배분하고 수선부는 배분받은 원가를 포함해 계산

|

|

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

배분전 원가

전력부(S1) 수선부(S2) |

\400,000

(400,000) - |

\300,000

200,000 (500,000) |

\720,000

80,000 250,000 |

\580,000

120,000 250,000 |

\2,000,000

- - |

|

배분후 원가

|

-

|

-

|

\1,050,000

|

\950,000

|

\2,000,000

|

→ 수선부 원가부터 배분시

|

|

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

배분전 원가

전력부(S1) 수선부(S2) |

\400,000

120,000 (520,000) |

\300,000

- (300,000) |

\720,000

208,000 90,000 |

\580,000

312,000 90,000 |

\2,000,000

- - |

|

배분후 원가

|

-

|

-

|

\1,018,000

|

\982,000

|

\2,000,000

|

+ 어느 보조부문부터 배분하느냐에 따라 제조부문 배분 원가가 달라짐. 순서가 중요

- (1 기준) 다른 보조부문에 용역 제공비율이 큰 보조부문의 원가부터 배분

- (2 기준) 용역을 제공받는 다른 보조부문의 수가 많은 보조부문의 원가부터 배분

- (3 기준) 보조부문원가가 큰 보조부문의 원가부터 배분

+ 부문 상호간 전체를 인식하는 것이 아니어서 부정확함이 계속 남음. 계산에 시간이 많이 걸림

- 상호배분법 : 보조부문 상호관 용역수수관계를 완전히 인식

+ (1단계) 보조부문별 연립방정식을 세워 계산, 자기부문원가 + 다른 부문에서 배분받은 원가

+ (2단계) 각 보조부문이 배분해야 할 원가를 용역제공비율에 따라 다른 보조부문과 제조부문에 배분

+ 정확하나 시간과 비용이 많이 듬

+ 기본자료 적용

- (1단계) 연립방정식 세워 배분할 원가 계산

|

|

보조부문

|

|

|

전력부(S1)

|

수선부(S2)

|

|

|

배분전 원가

전력부(S1) 수선부(S2) |

\400,000

- 40%*S2 |

\300,000

50%*S1 |

|

배분후 원가

|

-

|

-

|

→ 전력부(S1) = 400,000 + 0.4*S2

→ 수선부(S2) = 300,000 + 0.5*S1

→ 연립방정식을 풀면 S1=650,000, S2=625,000

- (2단계) 각 보조부문이 배분해야 할 원가를 용역제공비율에 따라 다른 부분에 배분

|

|

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

배분전 원가

전력부(S1) 수선부(S2) |

\400,000

(650,000) 250,000 |

\300,000

325,000 (625,000) |

\720,000

130,000 187,500 |

\580,000

195,000 187,500 |

\2,000,000

- - |

|

배분후 원가

|

-

|

-

|

\1,037,500

|

\962,500

|

\2,000,000

|

③ 보조부문원가의 행태별 배분 : 변동원가와 고정원가로 배분하는가의 여부에 따른 구분

- 행태별 배분(2종) * 배분방법(3종) = 총 6종의 배분방법

- 단일배분율법 : 변동원가와 고정원가로 구분하지 않고 하나의 배분기준을 적용

+ 앞에서 살펴본 방법들이 단일배분율법 적용한 방식

+ 시간과 비용이 적게 방생, 원가 행태별 차이점을 제대로 인식 못함

- 이중배분율법 : 변동원가와 고정원가로 나눈 후 각각 다른 배분기준 적용

+ 보조부문 변동원가는 실제 사용량에 비례하므로 실제 사용량 기준으로 배분

+ 보조부문 고정원가는 최대 용역 사용할 경우 설비 투자를 하므로 최대사용량 기준으로 배분

+ 정확성과 성과평과 면에서 유용하지만 시간과 비용이 많이 발생

+ 예제) 전력부문 변동원가(800,000), 고정원가(1,000,000) 발생. 전력은 제조 2개부문(P1, P2)에 제공

연간 최대 전략사용량과 실제 전력 사용량은 다음과 같음

|

구분

|

P1

|

P2

|

합계

|

|

최대사용가능량

|

10,000KWH

|

40,000KWH

|

50,000KWH

|

|

실제사용량

|

10,000

|

10,000

|

20,000

|

KWH당 예산변동원가는 40, 연간 최대사용가능량인 50,000KWH의 예산고정원가는 1,000,000

→단일배분율 적용시

|

구분

|

전력부문

|

제조부문

|

|

|

P1

|

P2

|

||

|

배분전 원가

전력부문 |

1,800,000

(1,800,000) |

-

900,000 |

-

900,000 |

→이중배분율 적용시

|

구분

|

전력부문

|

제조부문

|

|

|

P1

|

P2

|

||

|

배분전 원가

변동원가 고정원가 |

1,800,000

(800,000) (1,000,000) |

-

400,000 200,000 |

-

400,000 800,000 |

|

배분후 원가

|

-

|

600,000

|

1,200,000

|

④ 보조부문원가의 배분과 관련된 기타문제

- 자기부문소비용역 : 자기 부문이 제공하는 용역을 자기부문이 소비하는 것

+ 일반적으로는 원가배분을 하지 않지만 이론적으로는 배분 하는 것이 타당

+ 그러나 최종 배분결과가 동일하므로 배분하지 않는 것이 용이

- 보조부문에서 수익이 창출되는 경우 : 보조부문 원가에서 수익을 차감한 순원가로 배분

- 보조부문 운영여부에 대한 의사결정 : 자체운영 VS. 외주 의사결정문제. 관련원가 분석에서 다룰 예정

4) 제조부문의 제조간접원가를 제품에 배부

― 제조부문의 제조간접원가는 제조부문 자체 제조간접원가와 보조부문에서 배분된 원가로 구성됨

- 제조간접원가는 제품에 직접 추적이 불가하므로 배부기준을 선정하여 제조간접원가배부율을 계산

- 제조부문이 여러 개 존재할 경우 제조부문별 제조간접원가배부율이나 공장전체 제조간접원가배부율을

이용하여 제조간접원가를 제품에 배부

① 제조부문별 제조간접원가배부율

- 제조부문별로 배부기준을 선정하여 제주주문별로 제조간접원가배부율을 계산 후 제품에 배부

- 보조부문이 존재하는 경우 보조부문원가를 제조부문에 먼저 배분

- 제조부문별 제조간접원가배부율 = 제조부문별 제조간접원가 / 제조부문별 제조간접원가 배부기준수 합계

→ 제조부문별 제조간접원가 = 제조부문 자체 발생한 제조간접원가 + 보조부문에서 배분받은 원가

② 공장전체 제조간접원가배부율

- 1) 공장전체에 하나의 배부기준을 정하고 2) 공장전체 제조간접원가 배부기준수 합계로 나누어 공장전체

제조간접원가배부율을 계산한 후 3) 이를 이용하여 제조간접원가를 제품에 배부하는 방법

- 보조부문원가 배분여부와 상관없이 공장 전체 제조간접원가는 동일하므로 보조부문 배분이 필요 없음

- 공장전체 제조간접원가배부율 = 공장전체 제조간접원가 / 공장전체 제조간접원가 배부기준수 합계

→ 공장전체 제조간접원가 = 공장 내 모든 보조부문과 제조부문의 제조간접원가 합계

③ 제품별 제조간접원가 배부액

- 제품에 배부되는 제조간접원가 계산방법

- 제품별 제조간접원가배부액 = 제품별 배부기준수 * 공장전체 또는 제조부문별 제조간접원가 배부율

④ 사례 (보조부문 원가 기본자료에서)

|

사용부문

제공부문 |

보조부문

|

제조부문

|

계

|

||

|

전력부(S1)

|

수선부(S2)

|

절단부(P1)

|

조립부(P2)

|

||

|

전력부(S1)

수선부(S2) |

-

40% |

50%

- |

20%

30% |

30%

30% |

100%

100% |

|

부문별 원가

|

\400,000

|

\300,000

|

\720,000

|

\580,000

|

\2,000,000

|

- 위 기본 자료에서 여객선 5척과 화물선 10척 생산. 해당 기수에 제조부문 발생 직접노동시간과 기계시간

|

구분

|

절단부(P1)

|

조립부(P2)

|

계

|

|

|

직접

노동시간 |

여객선

화물선 |

200시간

300시간 |

400시간

100시간 |

600시간

400시간 |

|

계

|

500시간

|

500시간

|

1,000시간

|

|

|

기계시간

|

여객선

화물선 |

300시간

100시간 |

600시간

400시간 |

900시간

500시간 |

|

계

|

400시간

|

1,000시간

|

1,400시간

|

|

- 제조부문별 제조간접원가배분율 이용 : 절단부는 직접노동시간 기준, 조립부는 기계시간 기준, 상호배분법

+ 제조부문별 제조간접원가배부율 계산

→ 절단부(P1) : 절단부 제조간접원가 / 절단부 직접노동시간 = 1,037,500 / 500시간 = @2,075

→ 조립부(P2) : 조립부 제조간접원가 / 조립부 기계사용시간 = 962,500 / 1,000시간 = @962.5

+여객선과 화물선 제조간접원가 배부

|

|

여객선

|

화물선

|

|

절단부

조립부 |

200시간 * @2,075 = 415,000

600시간 * @962.5 = 577,500 |

300시간 * @2,075 = 662,500

400시간 * @962.5 = 385,000 |

|

계

|

992,500

|

1,007,500

|

+ 회계처리

→ 제조간접원가를 부문별로 집계(배분전 금액)

|

차변

|

대변

|

||

|

제조간접원가(전력부)

제조간접원가(수선부) 제조간접원가(절단부) 제조간접원가(조립부) |

400,000

300,000 720,000 580,000 |

감독자 급여 등

|

2,000,000

|

→ 보조부문원가를 제조부문에 배분

|

차변

|

대변

|

||

|

제조간접원가(절단부)

제조간접원가(조립부) |

317,500

382,500 |

제조간접원가(전략부)

제조간접원가(수선부) |

400,000

300,000 |

→ 제조부문의 제조간접원가를 개별 작업에 배부

|

차변

|

대변

|

||

|

재공품

|

2,000,000

|

제조간접원가(절단부)

제조간접원가(조립부) |

1,037,500

962,500 |

- 공장전체 제조간접원가배부율 이용 : 직접노동시간을 기준

+ 공장전체 제조간접원가배부율 계산

→ 공장전체 제조간접원가배부율 = 공장전체 제조간접원가 / 공장전체 직접노동시간

= 2,000,000 / 1,000 = @2,000

+ 여객선과 화물선에 제조간접원가 배부

→ 여객선 : 600시간 * @2,000 = 1,200,000

→화물선 : 400시간 * @2,000 = 800,000

+ 회계처리

→ 제조간접원가를 하나의 계정에 집계

|

차변

|

대변

|

||

|

제조간접원가

|

2,000,000

|

감독자 급여 등

|

2,000,000

|

→ 제조간접원가를 제품에 배부

|

차변

|

대변

|

||

|

재공품

|

2,000,000

|

제조간접원가

|

2,000,000

|

'상상의 창 블로그 > 배움의 창' 카테고리의 다른 글

| [빅데이터분석기사] 1. 빅데이터 분석기획 (0) | 2024.05.30 |

|---|---|

| 케글연습 첫날 (22.08.23) (0) | 2024.05.30 |

| [원가관리회계] I. 원가관리회계의 개념 (0) | 2024.05.30 |

| 스타트업 비즈니스 모델 정리(아웃스탠딩 자료) 2. 광고 (0) | 2024.05.30 |

| 스타트업 비즈니스 모델 정리(아웃스탠딩 자료) 1. 유료화 (0) | 2024.05.30 |